Cartão de Crédito do Visto para Camboja Recusado? Soluções para Viajantes Americanos

Um cartão recusado no checkout do eVisto para Camboja quase nunca é sobre o próprio cartão — é um bloqueio antifraude de um banco americano em uma cobrança inicial do Camboja. Aqui está a ordem de soluções que resolve 9 recusas em 10 em menos de cinco minutos.

Why was my credit card declined for the Cambodia visa, and how do I fix it?

Your US bank flagged the Cambodia eVisa charge as suspicious and blocked it before it reached the checkout — that is the cause in roughly nine out of ten American declines. The fix is fast: check your phone for a fraud alert text or app notification from your bank, reply to approve it, then retry the payment once. If there is no alert, the next most likely cause is a billing-address mismatch, so confirm the ZIP code and street number match your card statement exactly. Do not retry more than two or three times in a row — repeated attempts trigger a velocity block and can leave temporary authorization holds. If raw card entry keeps failing, switch to PayPal, Apple Pay, or Google Pay, which usually clears straight through.

Principais conclusões

- A Cambodia visa card decline is almost always a US bank fraud hold on an unfamiliar Cambodia charge — not a problem with your card or with the checkout.

- Fastest fix: approve the fraud alert text your bank just sent, then retry once. That clears the majority of US declines without a phone call.

- The second most common cause is an address mismatch (AVS) — the billing ZIP and street number must match your card statement exactly, not your travel address.

- Do not hammer the retry button. Repeated attempts trigger a velocity block and can leave pending authorization holds that look like double charges.

- If every card on your wallet fails, switch to PayPal, Apple Pay, or Google Pay — the wallet token routes around the raw-card decline most of the time.

Why your card just got declined (and why it is not the card)

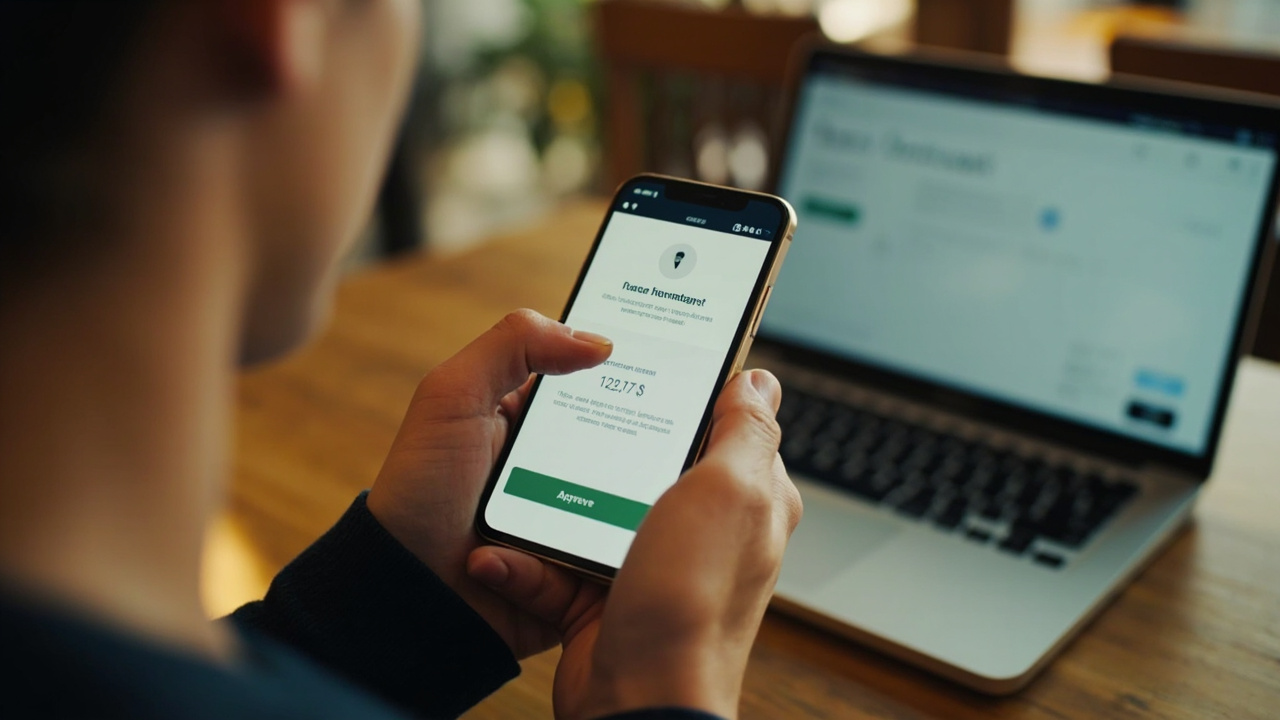

You filled in the form, uploaded the photo, reached the payment step, typed in a card you use every day at home — and the screen bounced back with a decline. Before you reach for a second card or assume the site is broken, take a breath. In nine out of ten American declines on the Cambodia eVisa, the card is perfectly fine. Your US bank stopped the charge, not the checkout.

Here is what actually happened in that half-second. Your bank saw an online charge to a payment processor it associates with Cambodia, on a card that has probably never been used for anything in Southeast Asia, for an amount it has no history for. Modern fraud engines are tuned to be twitchy about exactly that pattern — an unfamiliar foreign merchant, a first-time category, a card-not-present transaction. So the bank does the cautious thing and blocks it, then fires off a fraud alert to your phone asking, in effect, "was this you?"

The good news is that this is the easiest payment problem to fix, and it almost never costs you the application. This guide ranks the real decline causes in the order they actually happen, gives you the exact fix for each, and tells you when to stop retrying and switch methods instead. If you want the full list of what the checkout accepts first, our Cambodia eVisa payment methods for Americans guide lays out every card and wallet. When you are ready to try again, you can head straight back to apply.

The 5 decline reasons ranked — what is actually happening

Card declines are not random. After thousands of US payments, the same five causes show up in roughly the same order every time. Work through them top to bottom and you will solve the overwhelming majority before you ever pick up the phone.

Number one, by a wide margin, is a bank fraud hold. Your card issuer blocked the charge as a precaution because it looked unfamiliar. You will usually get a text, push notification, or email within seconds asking you to confirm the transaction — approve it, then retry. This single cause accounts for most American declines on its own, and our note on bank fraud holds and how to clear them walks through it bank by bank.

Number two is an address mismatch, known as an AVS failure. US checkouts verify the billing ZIP and street number against what your bank has on file. If you recently moved, if you typed your travel or hotel address by reflex, or if your card statement still shows an old address, the charge is declined even though the card has plenty of room. The fix is to enter the billing address exactly as it appears on your card statement — not where you are staying, not your work address.

Perguntas frequentes

Why was my credit card declined for the Cambodia visa?

In about nine out of ten cases, your US bank flagged the charge as suspicious and blocked it before it reached the checkout. The Cambodia eVisa fee looks like an unfamiliar foreign, card-not-present transaction to a fraud engine, so the bank stops it and texts you to confirm. Approve that fraud alert and retry once. If there is no alert, the next most likely causes are a billing-address mismatch, a missed verification passcode, or an international-transaction block on the card.

How do I fix a declined Cambodia eVisa payment quickly?

Check your phone for a fraud alert text or banking-app notification and approve it, then wait sixty seconds and retry once. If it still fails, confirm the billing ZIP and street number match your card statement exactly, complete any verification pop-up or texted code, and if raw card entry keeps failing, switch to PayPal, Apple Pay, or Google Pay. Most Americans clear the decline in under five minutes without ever calling the bank.

Should I keep retrying the same card?

No. Five or six rapid attempts on the same card look like card-testing fraud to the bank and trigger a velocity block that can lock the card for the rest of the day. Each blocked attempt can also leave a temporary pending authorization hold. Retry no more than two or three times, then change something — approve the fraud alert, fix the billing address, or switch to a wallet — rather than hitting the same button again.

My card was declined but I see a pending charge. Was I charged twice?

No. A declined charge is never captured, so the pending line you see is a temporary authorization hold, not a real charge. It drops off your account on its own, usually within a few business days. If several failed attempts left several pending lines, they will all reverse — only the successful payment is ever actually billed. No money leaves your account for a declined attempt.

What is an AVS or address mismatch decline?

AVS stands for Address Verification System. US checkouts compare the billing ZIP and street number you enter against what your bank has on file. If they do not match — often because you recently moved or typed your travel address by mistake — the charge is declined even when the card has plenty of available credit. Enter the billing address exactly as it appears on your card statement, not where you are staying in Cambodia.

Which US cards work best for the Cambodia eVisa?

Fontes

Did this guide help you?

Do nosso blog

Trip Planning

O Que Você Precisa Saber Antes de Viajar para o Camboja: Uma Lista de Verificação para Principiantes Americanos

Primeira viagem ao Camboja? Aqui está a lista honesta para principiantes americanos — o visto, a particularidade do uso do dólar americano, a realidade da segurança, as vacinas, o código de vestimenta para os templos, e como é realmente a chegada no novo aeroporto em 2026.

Combinações de Países

Tailância para Camboja em 2026: Por Que Você Deve Voar (Fronteiras Terrestres Fechadas) para Americanos

Todas as sete fronteiras terrestres entre Tailância e Camboja estão fechadas desde junho de 2025, então em 2026 a única forma de americanos irem da Tailância para o Camboja é de avião. Aqui está como funcionam as rotas de Bangcoc para Siem Reap e Bangcoc para Phnom Penh, o eVisa do Camboja que você precisa antes de embarcar, e por que o antigo plano terrestre por Poipet não existe mais.

Trip Planning

Como Ir de Phnom Penh a Siem Reap: Ônibus, Voo ou Ferry para Americanos

Três maneiras de percorrer os 315 km entre a capital do Camboja e Angkor Wat: um ônibus expresso de $15, um voo de 45 minutos ou uma balsa lenta pelo rio. Aqui está o que cada um realmente custa para um viajante americano, quanto tempo leva e qual se encaixa na sua viagem.